Es demasiado pronto para poder comprender todas las implicaciones de la pandemia del coronavirus y su impacto en los editores.

Para algunos, podría ser un «evento de extinción» de los puntos de venta afectados en todo el mundo. Otros pueden emerger más fuertes, como resultado del aumento de las suscripciones digitales, la diversificación de los ingresos y la competencia reducida, o vaciada.

Pase lo que pase, es probable que la industria se vea muy diferente cuando termine esta crisis. Dada esta incertidumbre, ¿qué sabemos sobre el panorama actual de los medios?

Aunque hay algunos retrasos en los datos, podemos discernir algunas tendencias notables. Aquí hay ocho de ellos:

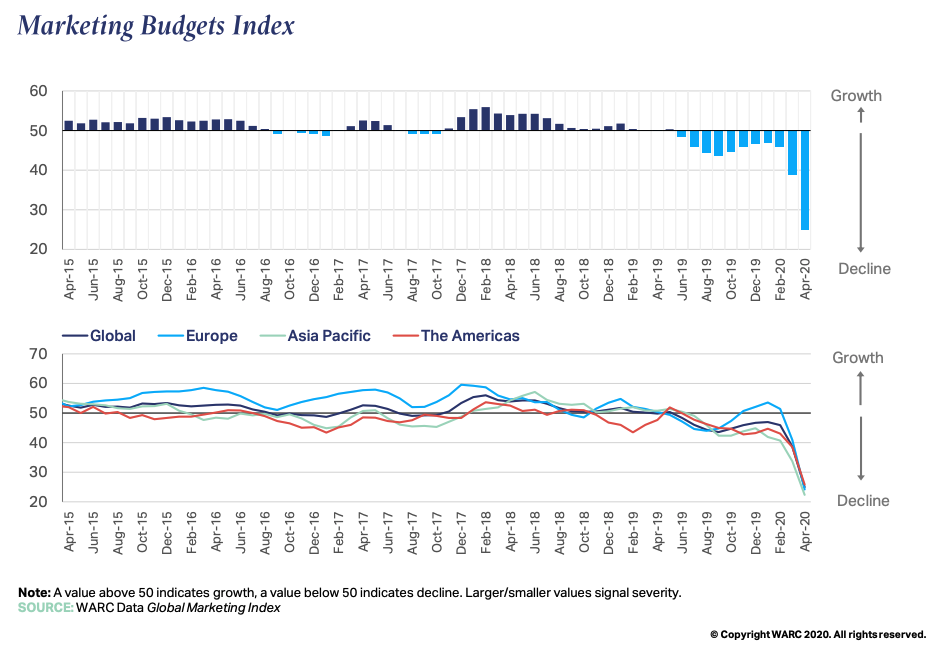

1. Los presupuestos de marketing han bajado en todo el mundo

“Casi todos los sectores de productos registrarán una caída este año”, predijo WARC este verano, “con las caídas más severas entre viajes y turismo (-31,2%), ocio y entretenimiento (-28,7%), servicios financieros (-18,2%) ) y minorista (-15,2%) ”.

La empresa publicó los datos en un reciente informe de Global Ad Trends. Esto genera una lectura aleccionadora para los editores que siguen dependiendo en gran medida de la publicidad.

Para los editores de periódicos, en particular, este mensaje se complicó aún más en el informe Global Entertainment and Media Outlook de PwC para 2020-2024 ($). Según la Press Gazette:

“El informe pronostica que, a nivel global, la publicidad en periódicos (impresos y en línea) caerá de $ 49,2 mil millones en 2019 a $ 36 mil millones en 2024, una disminución de más de una cuarta parte (27%) en cinco años y se espera que los ingresos de los suscriptores caigan de $ 58.7 mil millones en 2019 a $ 50.4 mil millones en 2024 «.

“En la economía digital, la industria de los periódicos tiene que adaptarse o enfrentarse a la irrelevancia”, aconseja el autor, un mensaje que también es aplicable a otras áreas.

Uno de esos segmentos, las revistas para consumidores, vio caer los ingresos generales en más de un 14%, informa PwC, y el COVID desempeñó un papel clave en esto. «Dicho esto, lo digital ofrece un lado positivo», predice PwC, «será un punto de inflexión para las revistas de consumo en 2023, los ingresos globales de la publicidad digital superarán a los de la publicidad impresa».

A pesar de este escenario desafiante, «pueden surgir oportunidades de esto, tanto para los anunciantes como para los propietarios de los medios», escribe Brian Wieser, presidente global de Business Intelligence en GroupM (WPP).

“Toda marca debería buscar oportunidades y cuestionar las suposiciones sobre la posición competitiva de su empresa. ¿Cuáles son las formas en las que se puede reinventar la categoría? Es un hecho que la economía será débil, pero los resultados de cualquier negocio no lo son, y no deben darse por sentado «.

Abordar esto debería ser una prioridad para los editores, así como para las marcas con las que trabajamos.

2. El COVID-19 ha cambiado nuestros hábitos de comunicación

La disminución en los presupuestos de marketing no es una sorpresa. Tampoco el hallazgo que, con gran parte del mundo bloqueado, nuestros comportamientos en los medios también han evolucionado.

La investigación de Kantar indicó, a fines de mayo, que uno de cada cinco hogares del Reino Unido, se inscribió a una nueva suscripción de transmisión de video durante el bloqueo de COVID-19.

Sin embargo, lo que podemos decir es que, a nivel mundial, los datos constataron, de manera consistente, que pasamos más tiempo con los servicios de transmisión, las redes sociales y los servicios de mensajería. Los juegos también han experimentado un gran aumento pandémico.

Cabe destacar aquí, como identifica Simon Kemp, que:

“Muchas personas dicen que esperan que sus nuevos hábitos continúen después de que pase el brote del COVID-19. Uno de cada cinco usuarios de Internet dice que espera seguir viendo más contenido en los servicios de transmisión, y uno de cada siete (15%) dice que espera seguir pasando más tiempo usando las redes sociales «.

Teniendo esto en cuenta, los editores deben pensar más en las formas para que sus nuevas relaciones con las audiencias sean lo más “pegajosas” posible.

Esta consideración estratégica es aún más importante, dado que hay alguna evidencia que sugiere que el auge digital del COVID puede estar en decadencia.

«Sin embargo, sorprendentemente, nuestra existencia digital ha perdido algo de su encanto con el consumo de medios – incluidas las redes sociales – que ha caído considerablemente desde finales de abril, a pesar de haber experimentado un aumento al comienzo de la pandemia», reveló Kantar en septiembre, utilizando datos de su barómetro sobre COVID-19 de 60 mercados.

“Quizás las privaciones sensoriales de un estilo de vida cada vez más digital encontrarán un contrapeso en un futuro superanálogo que podría venir”, especulan.

3. Los editores están produciendo nuevos productos.

En respuesta a nuestros nuevos hábitos en los medios y a las necesidades cambiantes de información, muchos editores han experimentado, con esfuerzos, cómo eliminar su muro de pago (con la esperanza de convertir algunos fly-by’s en suscriptores) y lanzar nuevos productos como podcasts de coronavirus, alertas y boletines informativos (pero no exclusivamente).

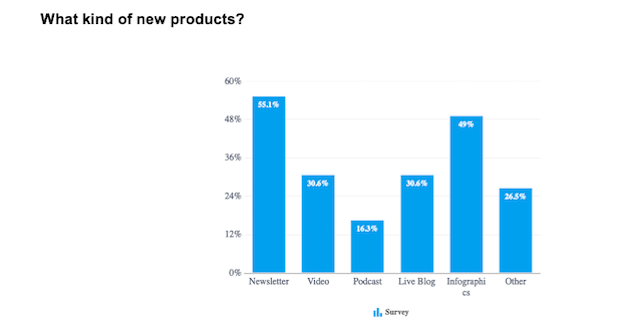

Según los miembros del Panel de tendencias de medios globales de WAN-IFRA, más de la mitad de los ejecutivos editoriales que encuestaron habían lanzado nuevos productos como resultado de la pandemia.

Encontraron que “los boletines son el producto más común, con un 55% diciendo que los han lanzado, seguidos de infografías (49%) y videos y blogs en vivo (30%)”.

4. Algunos medios locales están experimentando un aumento de coronavirus

“Si bien los editores aún no han publicado cifras de suscripción digital que muestren su desempeño desde que comenzaron los cierres, los números de tráfico de Internet sugieren que los editores de noticias locales podrían ser los mayores beneficiarios del cambio de comportamiento en Internet”, observó James Hewes, presidente y director ejecutivo de FIPP.

Hewes, citó un artículo del New York Times que revelaba: “Entre los mayores beneficiarios se encuentran los sitios de noticias locales, con enormes saltos en el tráfico ya que la gente quiere saber cómo la pandemia está afectando sus lugares de origen”.

«Estas cifras sugieren un cambio positivo del consumidor hacia medios de noticias locales, que han estado luchando por hacer crecer sus bases de suscripción tan rápidamente como los medios de noticias nacionales líderes en el mercado y los editores de contenido especializado», comentó FIPP en su Global Digital Subscription Snapshot 2020 (Q2 ).

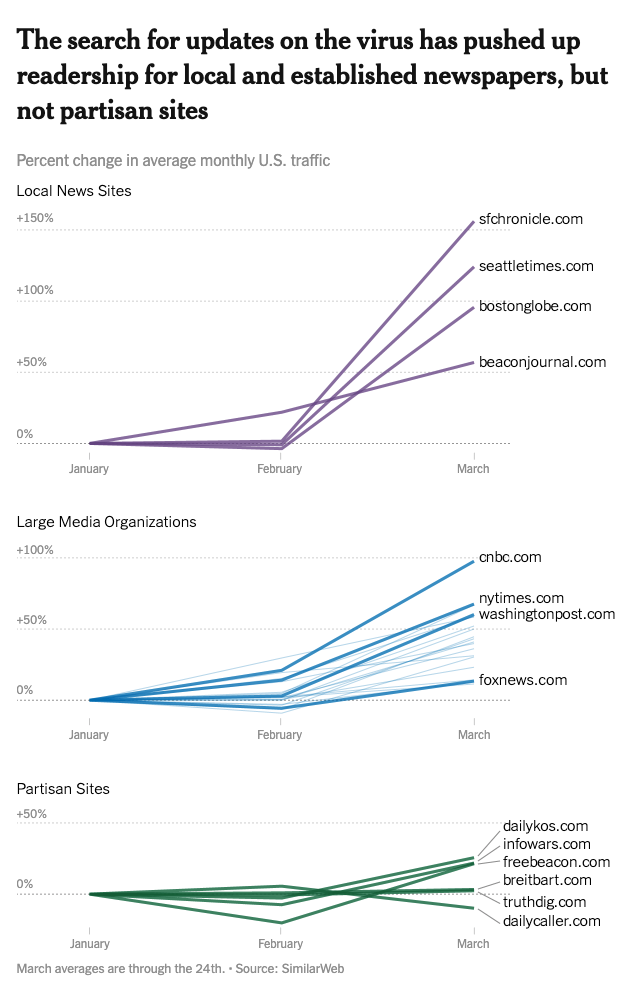

Para el tercer trimestre, FIPP tenía los datos para respaldar muchas de estas suposiciones anteriores. “Tribune Publishing, con su amplia red de medios de comunicación locales y regionales, registró un aumento del 293% en las ventas de suscripciones digitales solo en marzo”, encontró FIPP.

En otros lugares, el tráfico al San Francisco Chronicle ha aumentado un 150%, el Seattle Times ha subido más de un 120% y el Boston Globe ha aumentado casi un 100% durante el último mes, según compartió FIPP en agosto.

Desafortunadamente, un mayor tráfico no equivale necesariamente a un aumento de suscriptores. Entonces, aunque algunos editores locales han visto un aumento en las suscripciones, eso no es cierto para todos. Y a pesar de las audiencias récord en muchos medios, solo en los EE. UU., más de 36,000 trabajadores de los medios de comunicación se han visto afectados por COVID-19. Debido a la pérdida de empleos cerraron más de 30 redacciones locales.

Una dinámica similar se está desarrollando en todo el mundo, impulsada por el hecho de que los aumentos en los ingresos por suscripción rara vez compensan la pérdida de publicidad y otros ingresos.

5. El aumento de las suscripciones, provocado por la pandemia, se mantiene estable

El cambio a los ingresos por lectores ya ha animado a muchos editores a centrarse en reducir la rotación. Después de todo, encontrar nuevos suscriptores es más caro que mantener los existentes.

Con el coronavirus impulsando nuevas suscripciones, para algunos medios (y se prevé que la publicidad esté estancada durante algún tiempo), la necesidad se ha vuelto aún más primordial.

Hasta ahora, las primeras señales de crecimiento de suscriptores son favorables. Aunque, como descubrió Atlantic, el crecimiento de las suscripciones no es necesariamente una panacea para los desafíos comerciales y de ingresos más amplios.

A finales de mayo, Lucinda Southern de Digiday observó:

“La curva de crecimiento de las suscripciones está comenzando a aplanarse para algunos, pero sigue siendo más alta que antes del coronavirus. Aún así, editores como Bloomberg Media, The New York Times y The Guardian dicen, de manera anecdótica, que están viendo signos de tasas de retención más fuertes por parte de los suscriptores que se han registrado desde febrero y marzo «.

«La mayoría dice que es demasiado pronto para declarar esto como una victoria», advierte Southern, y nos recuerda que «los editores miden la deserción a su manera y los períodos de prueba mensuales con descuento necesitan más tiempo para la recopilación de datos».

No obstante, «Al segmentar por geografía, Europa es donde ocurrió la mejora real de la rotación, cayendo alrededor del 34%», señaló Piano en su blog en mayo (la última vez que compartieron estos datos en su sitio). “En Estados Unidos, la tasa de abandono fue plana en general. Pero incluso plana es impresionante, dado el gran aumento de adquisiciones «.

La empresa, cuyo software utilizan editores como GateHouse, Business Insider, NBC, Condé Nast, The Economist y Hearst, destaca la incorporación, el fomento de las visitas repetidas y la gestión estratégica de las pruebas y el precio, como «fundamentos» que «los editores que buscan mejorar la retención, deben centrarse en aquellos indicios independientemente de la pandemia «.

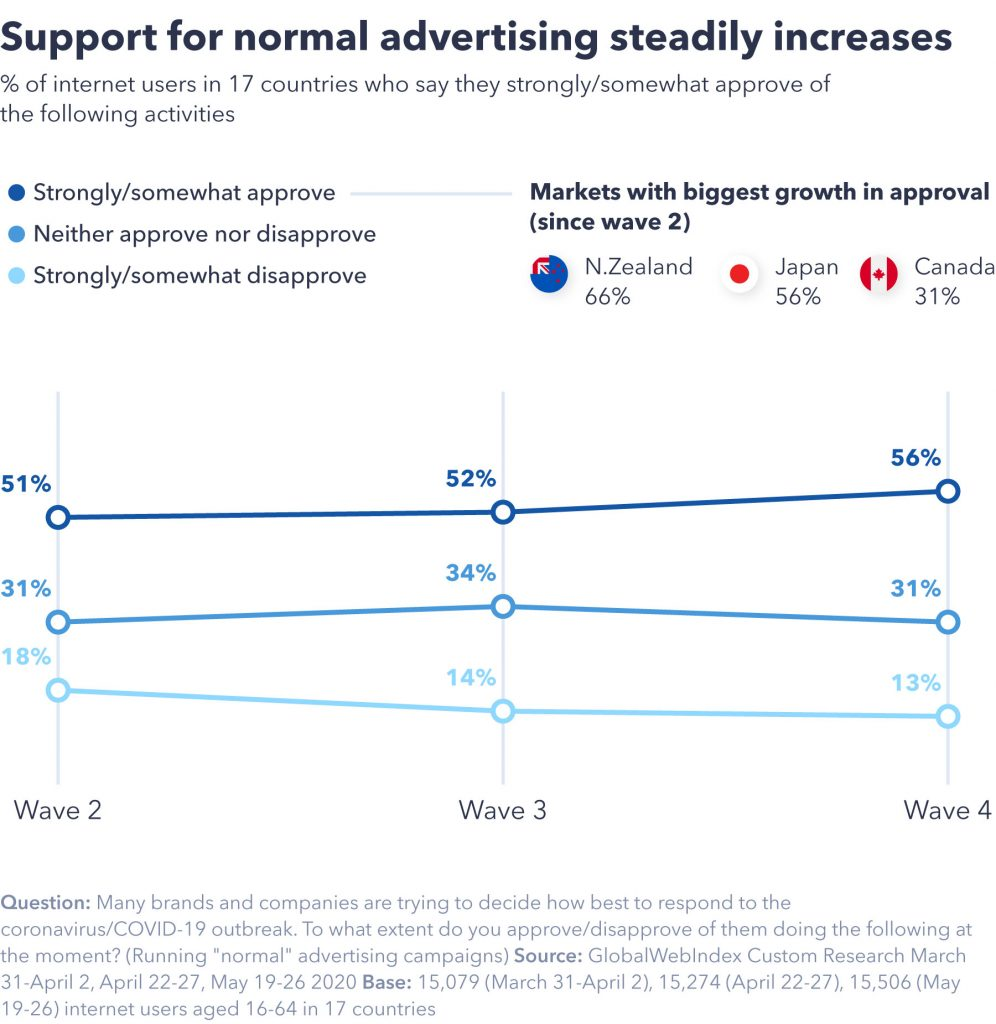

6. Los consumidores quieren que las marcas publiquen anuncios «normales»

Según una encuesta de más de 17.000 usuarios de Internet en 20 países el mes pasado, los conocimientos de GlobalWebIndex (GWI) ofrecieron algunas perspectivas interesantes sobre las actitudes y comportamientos.

Para los editores, quizás la conclusión más notable de su cuarto estudio multimercado fue que vio a los consumidores a favor de la “aprobación generalizada y creciente de la publicidad de marcas como normal”, una tendencia que se mantuvo estable durante el comienzo del verano.

Como escribió Jason Mander, director de investigación de GWI:

“En los 20 países encuestados, sólo el 12% de los consumidores desaprueba las marcas con publicidad ‘normal’. Eso se reduce a un 6% en Nueva Zelanda «.

«Por el contrario», dijo Mander, «estamos viendo disminuciones pequeñas pero constantes en la aprobación de la publicidad relacionada con el coronavirus».

De manera más general, GWI también destacó un mayor interés en las estadías, las preocupaciones financieras continuas y la sustentabilidad ambiental, todo lo cual los editores deben conocer.

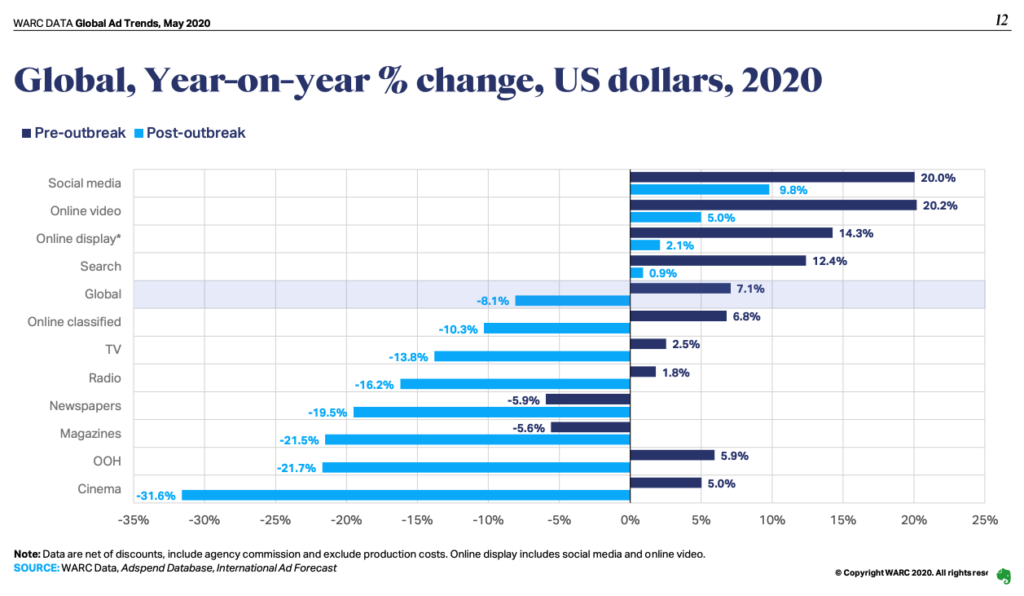

7. La publicidad global bajó en 2020, pero la digital sigue siendo sólida

A pesar de este optimismo que la publicidad vuelva a la normalidad, los datos de WARC pintan un panorama menos optimista. Su último informe Global Ad Trends, disponible de forma gratuita, concluye con que la inversión publicitaria parece que caerá un 8,1% (49.600 millones de dólares) en todo el mundo este año.

Curiosamente, este es un porcentaje más bajo que en 2009, cuando el mercado publicitario cayó un 12,7% ($60.5 mil millones), y algunos sectores, especialmente las redes sociales, los videos en línea y las búsquedas, siguen creciendo después del brote.

Antes de la pandemia, los canales de medios tradicionales, como periódicos (-5,9%) y revistas (-5,6%), ya estaban disminuyendo año tras año, y esta tendencia se exacerbó por el coronavirus.

El COVID-19 también ha tenido un efecto adverso en los canales tradicionales, como TV, Radio, Publicidad fuera de casa (OOH) y Cine, que anteriormente se había proyectado para crecer este año.

De cara al futuro, el Dr. Daniel Knapp, economista jefe de IAB Europa, refleja lo difícil que puede ser hacer predicciones en el clima actual. “Se conocen las dinámicas básicas”, escribe. “El gasto en publicidad no solo sigue las tendencias económicas, las amplifica. Este es particularmente el caso si el crecimiento del PIB es plano o negativo «.

“Las tres recesiones publicitarias en Europa durante los últimos 20 años: el colapso de las puntocom y el 11 de septiembre en 2001, la crisis financiera en 2008/09 y la crisis de la eurozona en 2012, mostraron esta dinámica”, afirma. “Sin embargo, la historia no siempre es una buena guía. La crisis actual carece de precedentes en su combinación de factores, desde cuestiones epidemiológicas hasta políticas y económicas, todo ello inmerso en un entorno global que es imposible de controlar en un entorno local «.

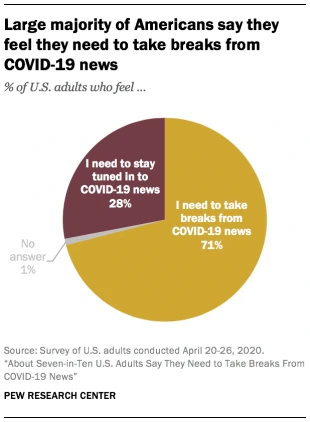

8. Los consumidores, más que nunca, necesitan una amplia combinación de contenido.

Aunque el brote de coronavirus produjo un revés para muchas organizaciones de noticias, no pasó mucho tiempo antes de que pareciera haber terminado.

Una razón clave para esto, como compartió el Pew Research Center, es que: “Aproximadamente siete de cada diez estadounidenses (71%) dicen que necesitan tomarse un descanso de las noticias sobre el coronavirus, y el 43% dice que las noticias los hacen sentir emocionalmente peor «.

La evasión de noticias y la fatiga, como ha demostrado el Digital News Report, ya era un problema prepandémico. La abstinencia, sugirieron los autores, “puede deberse a que el mundo se ha convertido en un lugar más deprimente o porque la cobertura de los medios tiende a ser implacablemente negativa, o una mezcla de ambas cosas”.

Para abordar esto, argumentó a principios de año, que correspondería a los medios de comunicación hacer las cosas de manera diferente.

Esto puede implicar contar historias de formas frescas e innovadoras, cambiar el tono del contenido, interactuar con el público en línea y fuera de línea, así como explorar nuevos ritmos y enfoques para la narración de historias (como el periodismo de soluciones).

En el mundo del COVID-19, esas palabras parecen más pertinentes que nunca.

Para esto también recomendaría mirar, en su archivo, contenido imperecedero y destacar historias de los últimos 3-4 meses que pueden haberse pasado por alto como resultado de la pandemia.

El coronavirus no desaparecerá en el corto plazo, por lo que los editores deben reconocer que la «nueva normalidad», tanto para los anunciantes como para los consumidores, puede que no se vea tan diferente de donde nos encontramos hoy.

Fuente: What’s New in Publishing.