Por Daniel Dessein

EL WPT (World Press Trends) es el principal reporte anual de la industria de los diarios para medir su salud. Un informe nutrido por datos de las asociaciones nacionales de medios y empresas como Zenith, Chartbeat y PWC. En las últimas dos décadas, los resultados arrojados por sus indicadores centrales desconcertaban a la mayoría de los representantes de medios de todo el mundo que asistían a cada edición de los congresos de WAN-IFRA. Un alto porcentaje pertenecía a países en los que se experimentaban preocupantes caídas de circulación mientras el WPT mostraba, año tras año, un crecimiento sostenido. De 550 millones de ejemplares promedio diario en 2007 se pasó a más de 700 millones en menos de una década. Ese incremento derivaba del fenómeno demográfico, económico y social de China y la India, países que llegaron a representar dos tercios de la circulación mundial y que mostraban vertiginosas expansiones de sus clases medias, con el consiguiente acceso a productos como los diarios. La India prácticamente duplicó la cantidad de ejemplares vendidos entre 2010 y 2015, llegando a casi 300 millones al día. Tocado ese techo, la circulación india volvió a niveles más cercanos a los de 2010, provocando en las cifras globales un retorno a los niveles de 2007.

La circulación se movió a distintas velocidades y direcciones en las diferentes regiones. Las caídas de Estados Unidos y Europa occidental tuvieron como contrapartida, además de los gigantes asiáticos, casos de relativa estabilidad como la de América latina. Entre 2000 y 2015, por ejemplo, Perú fue el país que mostró el mayor crecimiento en el planeta (nueve veces: de 240.000 ejemplares total país a 2,2 millones). Los populares (como Trome, el diario que con 700.000 ejemplares de promedio diario es el más vendido de habla hispana) compensaron (en unidades, no en ingresos) la caída de los diarios de calidad. La Argentina, con descensos en línea con los mercados desarrollados, fue una de las excepciones (los populares nunca fueron competitivos con sus precios de tapa y las crisis cíclicas jugaron también un rol).

Alcanzando el piso para volver a crecer

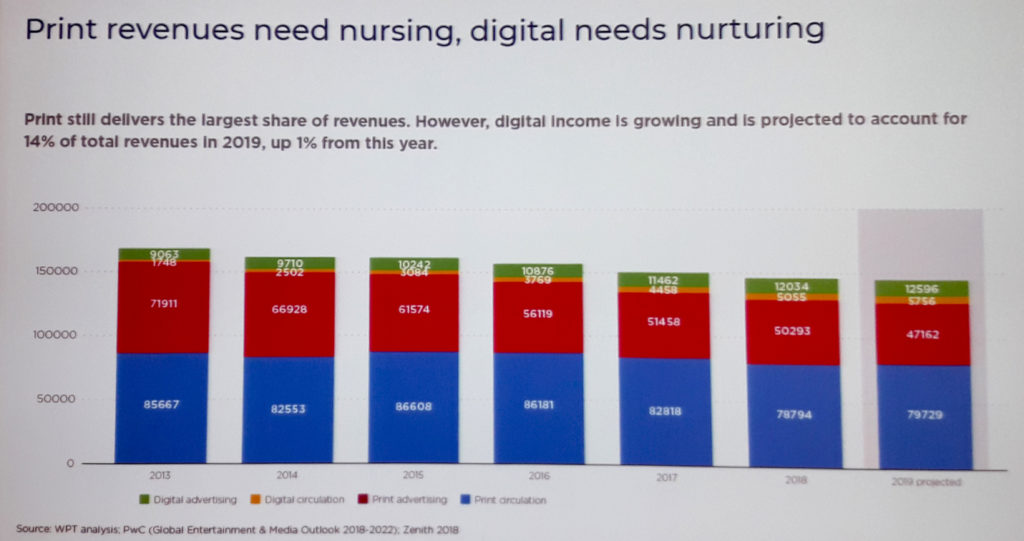

Después de tres años de caída, WAN-IFRA proyecta una estabilización en los ingresos provenientes del papel para 2019.

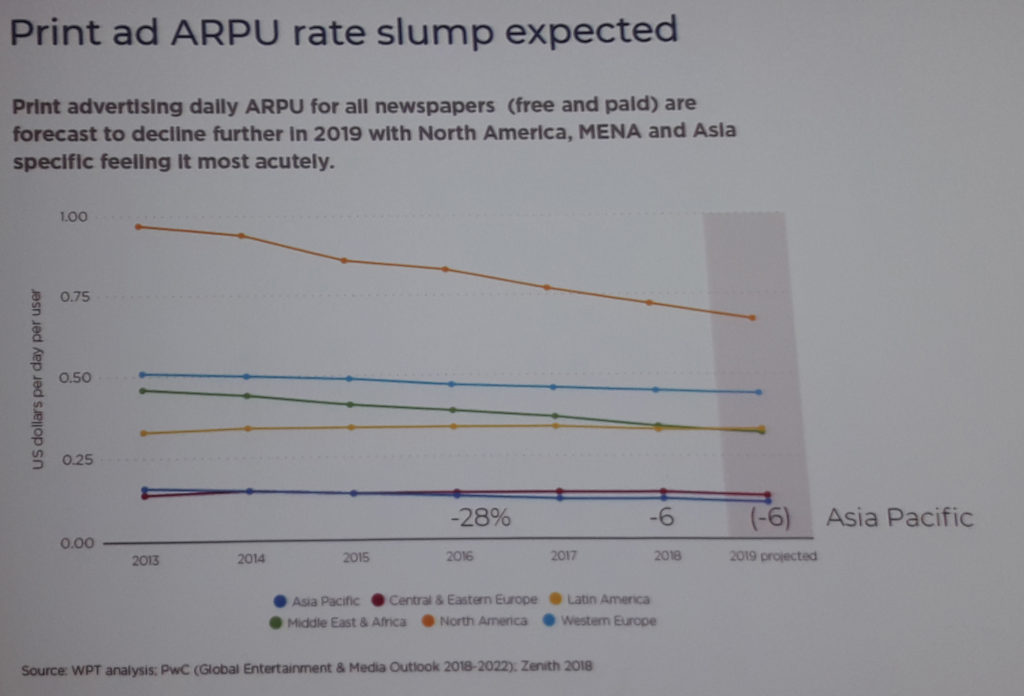

El 6% de la caída proyectada para los ingresos publicitarios marca una desaceleración respecto de un descenso que estuvo en el 10% anual durante el último lustro.

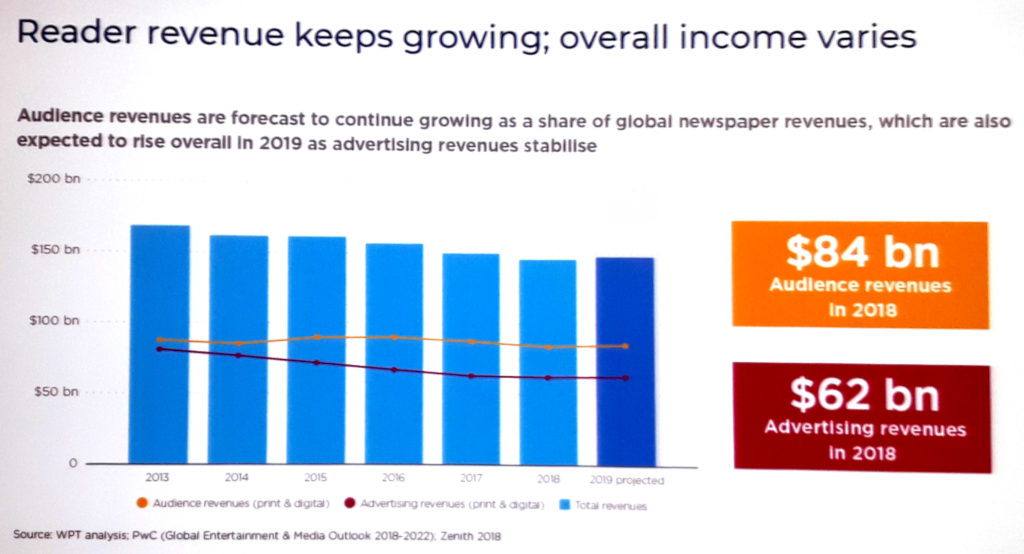

La publicidad digital se estima que crecerá un 5% y las suscripciones digitales un 14% en este año, respecto del anterior. La suma de ambas no llegará al 13% del total de ingresos pero hay muchos mercados (Asia, América latina, Africa) en los que el cobro por contenidos online y la transición hacia lo digital en general son muy recientes o inexistentes. Hay, por lo tanto, un largo -y auspicioso- camino por recorrer.

La industria parece estar alcanzando un piso en su caída con una recomposición de su ecuación económica. Los ingresos provenientes de los lectores, históricamente minoritarios respecto de la publicidad, cada vez pesan más (U$84.000 millones contra 64.000 en 2018).

Dos aspectos que quedan fuera del análisis del WPT son los nuevos negocios (que representan progresivamente una tajada relevante para los diarios) y la reducción de costos (que forma parte de la estrategia de la mayoría de las empresas).

Cambios en la última década

2007 fue el año a partir del cual se aceleró la revolución tecnológica. La presentación del primer Iphone por Steve Jobs fue un hito a partir del cual cambió la dinámica del ecosistema digital.

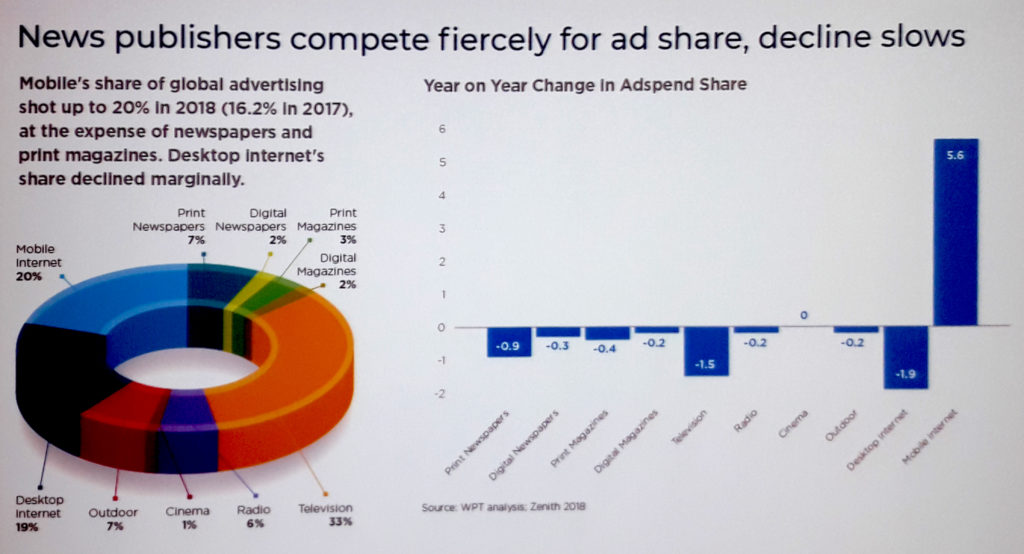

En 2007, el 30% de la torta publicitaria se la llevaban los diarios e internet solo el 5%. En 2018, internet se llevó el 39% (y más de la mitad, mobile) contra un 9% de los diarios. La televisión pasó de liderar el reparto a un 33%, las revistas de un 12 a un 5%.

Entre 2017 y 2018 los diarios perdieron casi un 1% de la torta, mientras internet mobile incrementó su propia tajada en un 25%.

Lejos de los pronósticos apocalípticos

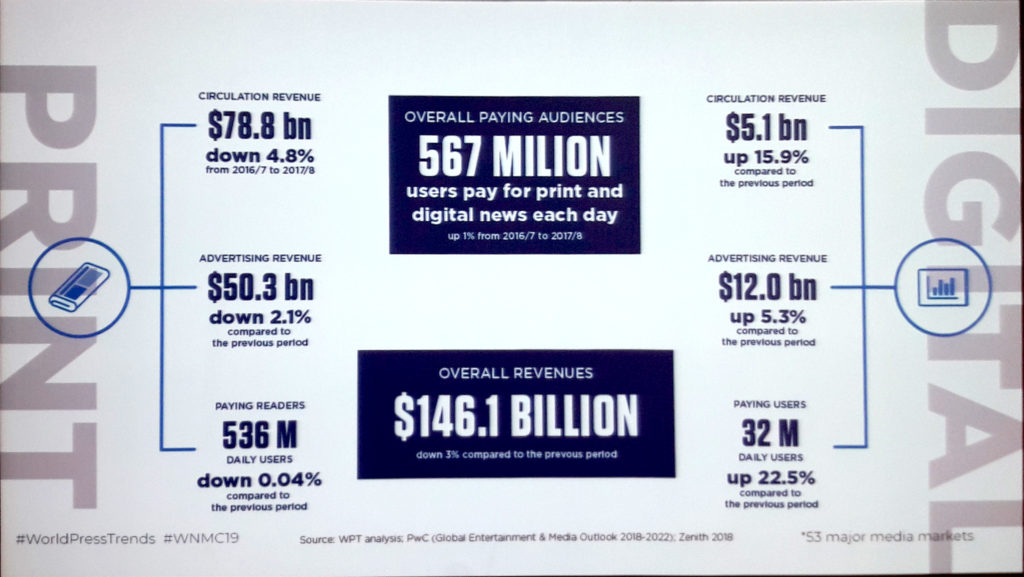

Los diarios tienen un presente muy distinto al que muchos -sobre todo editores y periodistas- imaginaban hace una o dos décadas. Muy distinto al que conciben aún hoy. U$146.000 millones y 567 millones de personas que pagan cada día por contenidos de los diarios son números de un sector que está lejos de su muerte.

Hay más indicadores que alimentan el optimismo respecto del futuro. Sabemos que nunca tuvimos una audiencia tan grande como la que tenemos hoy pero lo más significativo para nuestras perspectivas es que estamos aprendiendo a monetizarla.

Estamos construyendo relaciones duraderas con lectores y usuarios a los que conocemos cada vez más.

Conocemos sus intereses, necesidades y expectativas. Nos convertimos en empresas de servicios más que en distantes generadores de productos.

Horizontalizamos nuestras estructuras y nuestra relación con la comunidad. Después de haber estado cerca del naufragio en la web, con carreras alocadas en busca del volumen, descubrimos que debemos volver a la calidad y al rigor, a las bases del oficio. Para hacer, como hacemos hoy, el mejor periodismo de toda la historia.

Suscripciones

Objetivos claros, fuerte propuesta de valor, contenidos y marketing segmentados, KPIs adecuados para medir engagement y promover la conversión, prevención eficiente de la pérdida de suscriptores, atención constante a la experiencia de usuario, organización holística. Estas son algunas claves para una buena estrategia de suscripciones.

El terreno es fértil. En los últimos cinco años, las suscripciones digitales se cuadruplicaron a nivel mundial. Y se estima que crecerán un 15% en 2019.

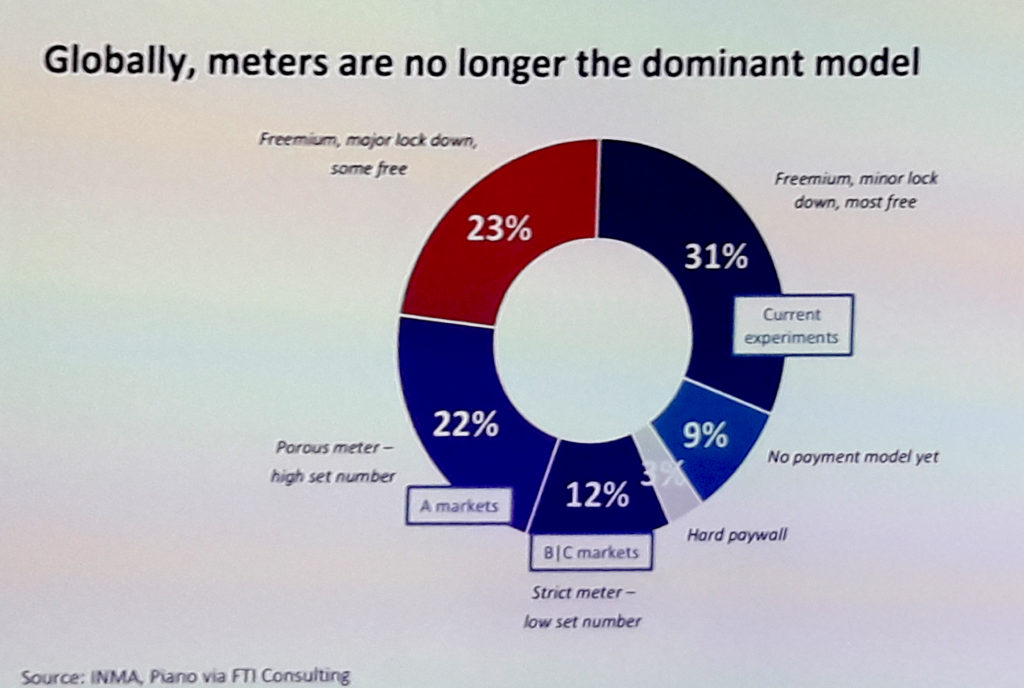

Un relevamiento de la INMA, con datos de Piano, indica que el poroso ya no es el sistema predominante en sistemas de suscripción. Se impone un modelo híbrido que combina un sistema freemium con el poroso (la mayoría de las notas abiertas y accesibles hasta cierta cantidad para quienes no están suscriptos, y algunas notas cerradas y exclusivas para suscriptores).

La experiencia de usuario en el camino a la suscripción es cada día más relevante. En mobile todavía es, en general, muy mala. Deben reducirse los pasos y las fricciones para suscribirse.

Los datos son el nuevo petróleo pero la mayoría de los medios no tienen un analista de datos en su staff ni una estrategia sólida. Tampoco saben cómo usar adecuadamente los datos que ya tienen. Por lo tanto no los emplean eficientemente para potenciar las suscripciones.

Otras tendencias

El consumo en celulares sigue creciendo. Más del 56% del consumo de noticias se produce en mobile (38% en desktop y poco más del 5% en tablets).

Google continúa como principal fuente de tráfico para los medios (sus movimientos tuvieron un enorme impacto. En 2019 vimos el cierre de Google Plus, pruebas en Google Quick Search y la introducción de Google Discover. Los cambios más relevantes se relacionan con las APIs como Google Maps, que saltaron un 3.257% en dos años).

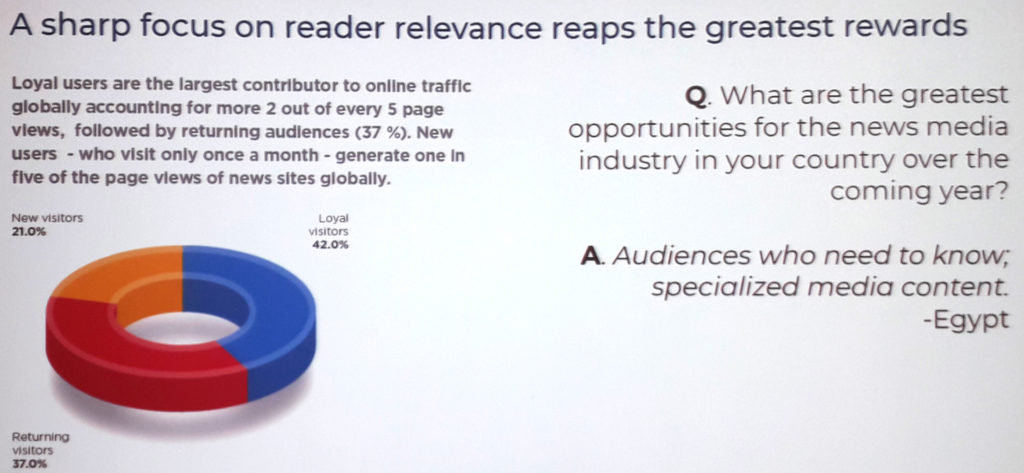

El cambio de foco de la industria del volumen a los usuarios leales se ratifica como la estrategia correcta por varios indicadores. Datos de Chartbeat de 2018 y 19 revelan que dos de cada cinco páginas vistas son generadas por los lectores fieles.

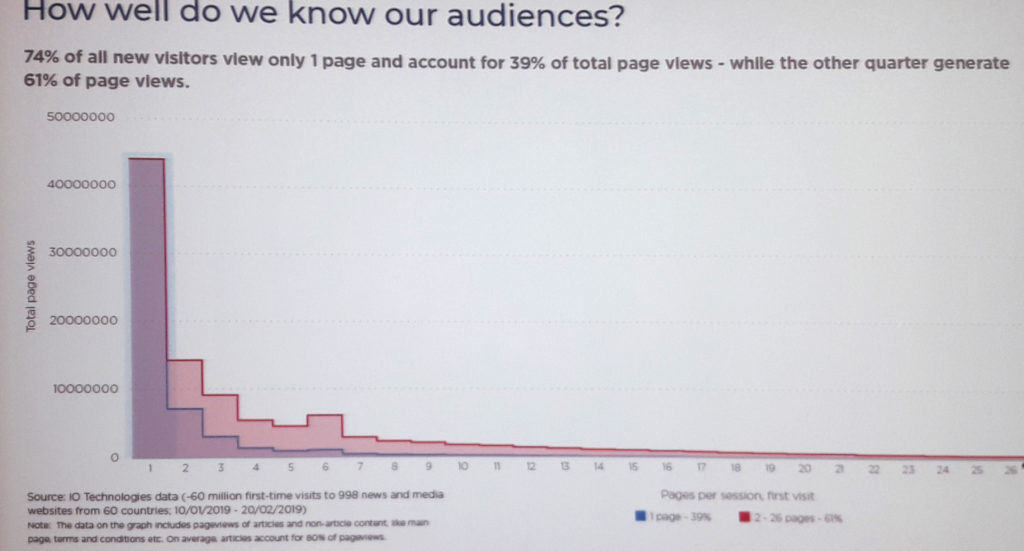

El análisis de nuestro tráfico prueba que debemos relativizar las viejas métricas. La cuarta parte del total de nuestros visitantes genera la mayoría de nuestras páginas vistas.

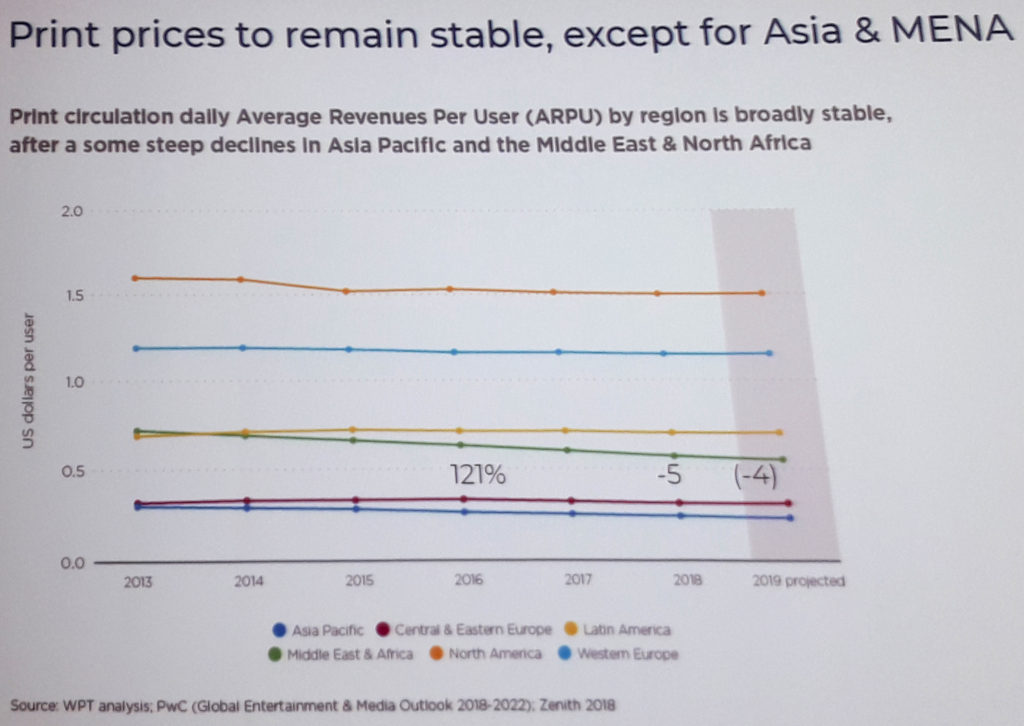

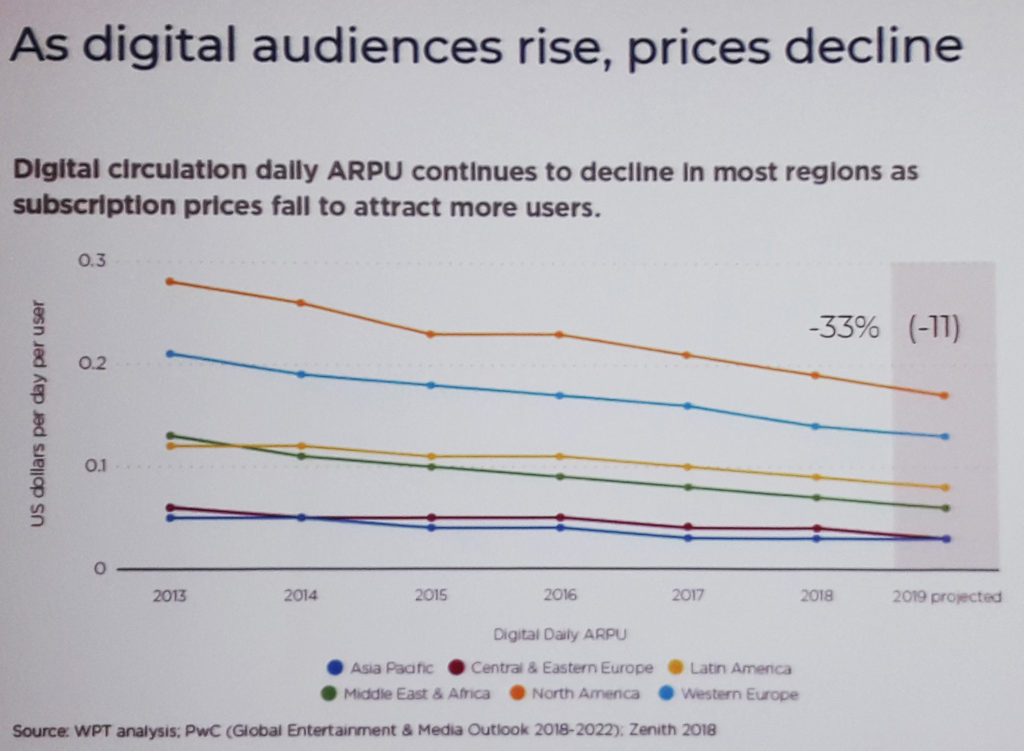

Uno de los factores que explican el volumen de circulación de Asia, además del tamaño de sus poblaciones y el crecimiento económico, es el precio de los ejemplares. Son los más bajos del mundo y tienden a bajar más. Un diario promedio vale 25 centavos de dólar contra 75 en América latina, U$1,20 en Europa occidental y U$1,60 en América del Norte.

Los ingresos publicitarios por ejemplar representan 75 centavos de dólar en América del Norte contra 30 centavos en América latina (pero con una tendencia estable).

Los ingresos diarios por suscriptor digital tienden a caer (por la multiplicación de promociones a precios bajos) aunque los suscriptores aumentan en número. En América del Norte están debajo de los 20 centavos diarios (algo más de cinco dólares mensuales). En América latina, debajo de los 10 centavos.

Publicidad y confianza

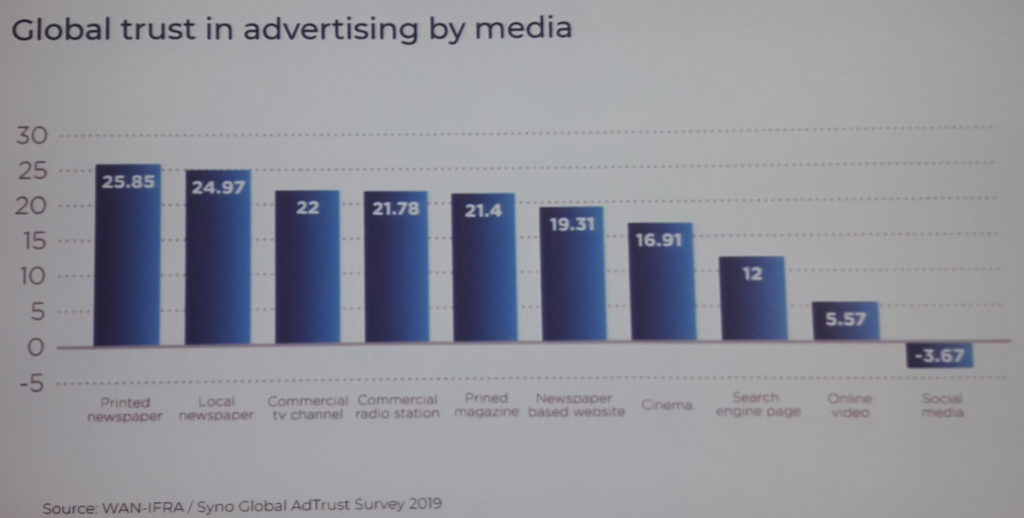

Una encuesta de Synolnt encargada por WAN-IFRA muestra que los diarios impresos son el medio que genera más confianza en las audiencias (por arriba de la televisión, la radio, el cine, las revistas). Las redes sociales aparecen como los canales menos confiables.

Un estudio de IPA Databank en el reino Unido concluye que las campañas publicitarias en medios con una estrategia multiplataforma:

– son un 45% más efectivas en materia de costos que otras alternativas.

– tienen el doble de incidencia en la reducción de la sensibilidad del precio en el producto.

– triplican el incremento de la lealtad en el cliente.

– aumentan en un 58% la capacidad de generar ingresos.

– tienen mayor potencial de ser vistas en la web.

– son las más recordadas.

Efectos de la libertad de prensa

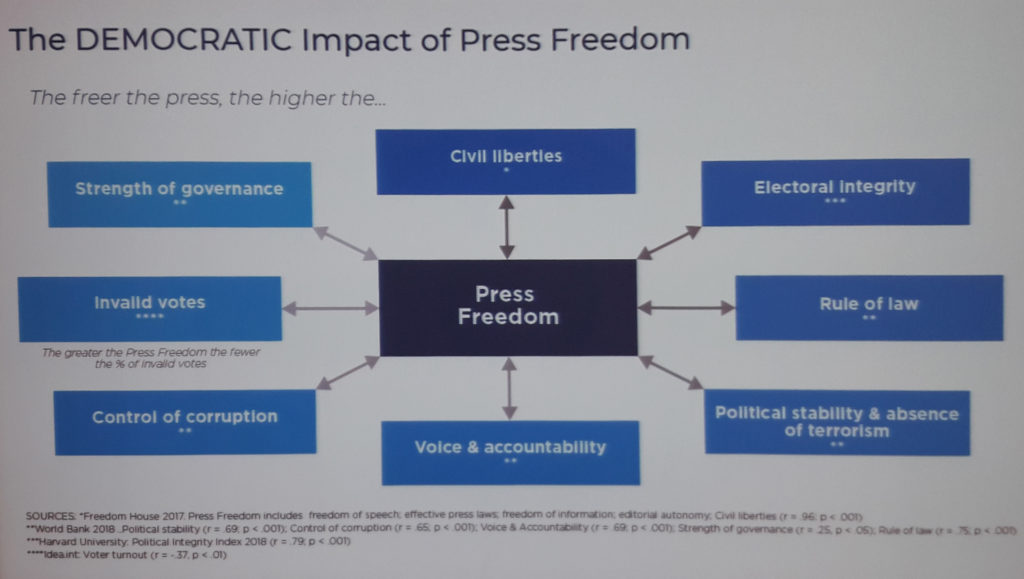

La libertad de prensa muchas veces es percibida por una parte relevante de la ciudadanía como un valor abstracto, alejado de sus intereses directos, o como un privilegio corporativo. Un relevamiento de Freedom House presentado durante el congreso muestra lo que genera esa libertad en distintos terrenos.

En el plano democrático, cuanto más libre es la prensa, mayores son:

– las libertades civiles.

– el estado de derecho.

– la estabilidad política.

– la rendición de cuentas.

– el control de la corrupción.

– el porcentaje de votos válidos.

En el plano económico:

– mayor PBI.

– mayor nivel de ingresos per cápita.

– mayor comercio exterior.

– menor pobreza.

– mayor nivel de inversiones.

En el plano social:

– mayor nivel de desarrollo humano.

– mayor nivel educativo.

– mayor equilibrio de género.

– mayor equidad.

Tendencias clave

* Audiencias:

– Nunca hubo tanto interés por contenidos periodísticos de calidad.

– Las suscripciones digitales crecieron un 22% en el último año.

– La mayoría de los lectores acceden a nuestros contenidos a través de celulares. «Mobile first» debe ser una estrategia más encarnada en las redacciones.

– Tenemos que pasar de una mentalidad productiva a una de servicios. Y necesitamos más capacidades periodísticas, comerciales y tecnológicas para hacerlo.

* Ingresos:

– Se espera en 2019 una estabilización de ingresos – que venían cayendo en los años anteriores-. Esto requiere el desarrollo de contenidos y servicios confiables y necesarios, además de acentuar esfuerzos para diversificar las vías de ingresos.

– El riesgo pasa por confiarse excesivamente en los ingresos tradicionales o afectar la calidad de los contenidos con una espiral de reducción de costos.

– Hay una relación estrecha entre los niveles de independencia de los medios y la calidad democrática, los resultados económicos y la dinámica social de nuestras comunidades. Medios polarizados y no profesionales contribuyen a la división de la sociedad y a la caída de los estándares institucionales.